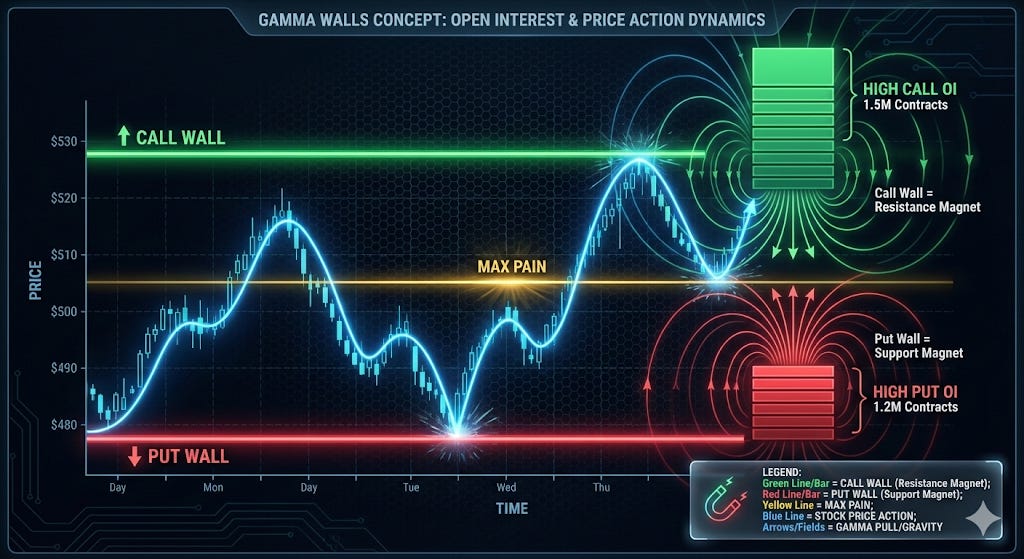

在数字资产连续竞价交易中,滑点是指订单预期成交价格与最终实际成交价格之间出现的价格偏差。交易者在提交订单时所看到的是当下订单簿中的最优报价,但从下单指令传输到撮合完成之间存在时间差,而市场价格在此期间可能已经发生变化,因此成交结果未必等于预设价位。这种差异并不是平台单独收取的成本,而是由流动性深度、买卖盘结构以及价格波动速度共同决定的市场现象。当行情快速上行或下行时,盘口挂单数量可能被快速消耗,新的成交只能在更靠后的价格档位完成,从而形成价格偏移。在传统股票、期货以及加密资产市场中,只要采用订单簿撮合机制,理论上都可能出现滑点。因此,理解欧易OKX滑点的前提,是先认识到滑点源自市场结构本身,而非单一交易机制的异常。

👉在观看本文内容时,如果你有需要可以先进行欧易OKX下载安装注册,这样在你阅览的同时就能同步跟着体验,让你在搜索与实践中更容易找到所需信息。

欧易OKX滑点语境

在欧易OKX交易环境中,滑点的形成机制与通行市场原理一致。无论是现货交易还是合约交易,本质上都依赖订单簿撮合完成价格匹配。当用户提交市价单或触发类订单时,系统会按照当前可成交的最优报价逐档撮合,如果对应档位的挂单数量不足以完全满足交易规模,成交价便会向更深的价位移动,从而形成平均成交价与预期价格之间的差异。这种现象在波动加剧时更为明显,尤其是在短时间内出现集中买入或集中抛售的场景下,盘口流动性会被迅速消耗。需要强调的是,滑点并不代表撮合失效或系统异常,而是撮合机制在真实市场环境下的正常结果。理解这一点,有助于交易者将滑点视为执行质量的一部分,而非孤立问题,从而在策略设计时纳入风险考量。

价格偏移的结构根源

从市场微观结构看,滑点源于订单簿深度与订单体量之间的匹配关系。撮合系统遵循价格优先、时间优先原则,当某一档位挂单数量不足以承接突发的集中买卖需求时,成交便会向更深价位延伸,最终形成平均成交价偏移。若订单规模超过最优报价的可成交数量,系统只能逐档撮合直至完成,这种结构性特征决定了价格偏移具有客观基础。在欧易OKX官网公布的交易规则中,撮合逻辑同样基于订单簿运行机制,意味着滑点并非异常,而是正常执行结果。此外,价格变动速度也是关键因素。行情在短时间内快速波动时,报价更新频率提高,即便订单体量有限,也可能因时间差错过原有价格。由此可见,滑点是流动性结构与价格节奏叠加的产物,理解其形成机制,比单次成交差异更具分析价值。义。

进场与止损差异

在实际交易操作中,滑点在不同环节带来的影响存在明显差异。进场阶段若出现价格偏移,多数情况下只是提升或降低了建仓成本,对账户整体影响有限,尤其是在顺势交易中,轻微滑点往往被后续价格走势覆盖。然而在止损环节,滑点带来的影响更为直接。止损通常用于限制风险,当市场快速下破关键价位时,触发止损单后成交价格若明显低于设定价位,实际亏损幅度便会扩大。这种情况多发生在行情急剧波动或流动性瞬间收缩时期。需要澄清的是,止损触发价并不等同于保证成交价。触发条件只是将订单送入撮合队列,最终成交仍取决于当时的市场深度。因此,止损滑点并不是机制失效,而是在极端行情下的执行偏差。交易者若忽视这一差异,往往会低估实际风险敞口。

市价与限价差别

不同订单类型对于滑点的影响程度并不相同,其中市价单与限价单的执行逻辑差异尤为明显。市价单强调成交优先,系统会按照当下订单簿中可成交的最优价格立即撮合,因此在波动剧烈或盘口深度不足时,更容易出现成交价偏移。限价单则强调价格优先,只有当市场价格触及或优于指定价位时才会成交,从而在一定程度上控制最差成交成本。但限价单也存在无法成交的风险,尤其是在行情快速跳空时,价格可能直接越过设定区间,导致订单滞留。对于止损类订单亦然,止损市价保障成交概率,却无法锁定确切价位;止损限价可限定成交范围,却可能在剧烈行情中无法完成撮合。因此,滑点的发生并非偶然,而是订单设计逻辑的延伸结果。理解订单类型之间的结构差异,有助于在效率与价格控制之间作出理性取舍。

👉如果你对世界货币有兴趣了解的话,不妨直接进行欧易OKX下载安装注册,这样资源和信息就更加直观易懂。

极端行情放大效应

在市场出现快速单边波动或突发消息驱动时,滑点往往会明显放大。原因在于短时间内买卖盘力量集中释放,原有挂单被迅速消耗,盘口深度骤然收缩,新订单只能在更远的价格层级完成撮合。例如重大宏观数据公布或大型市场事件发生时,交易量瞬间增加,价格跳动频率提升,订单簿可能呈现明显断层。在这种环境下,即便订单体量并不巨大,也可能因为价格连续跨档移动而产生明显偏差。更进一步,集中触发的止损单可能形成连锁反应,加剧短期流动性紧张,从而扩大滑点幅度。这种现象在高波动资产中尤为常见。理解极端行情对执行质量的影响,有助于交易者在重要时间节点降低仓位或调整订单方式,以减少不必要的执行风险。